Parecer do Ministério Público de Contas também pede a abertura de novo processo para tratar exclusivamente dos gastos com educação e a realização de auditorias para verificar a aplicação de recursos do programa de incentivos fiscais Invest-ES e a gestão previdenciária do IPAJM

Em razão de inexatidões e do descumprimento total ou parcial de 13 determinações expedidas na Prestação de Contas Anual (PCA) do ano anterior, o Ministério Público de Contas (MPC) emitiu parecer recomendando a aprovação com ressalva das contas de 2016 do governo do Estado, sob responsabilidade do governador Paulo César Hartung Gomes, além da realização de auditoria para verificar a aplicação de recursos provenientes de incentivos fiscais e o motivo da variação expressiva nos saldos das contas que compõem as provisões de receitas previdenciárias, que chegou a 55% em relação ao balanço de 2015, assim como outras impropriedades verificadas.

Em razão de inexatidões e do descumprimento total ou parcial de 13 determinações expedidas na Prestação de Contas Anual (PCA) do ano anterior, o Ministério Público de Contas (MPC) emitiu parecer recomendando a aprovação com ressalva das contas de 2016 do governo do Estado, sob responsabilidade do governador Paulo César Hartung Gomes, além da realização de auditoria para verificar a aplicação de recursos provenientes de incentivos fiscais e o motivo da variação expressiva nos saldos das contas que compõem as provisões de receitas previdenciárias, que chegou a 55% em relação ao balanço de 2015, assim como outras impropriedades verificadas.

O parecer ministerial também pede a abertura de um processo separado para analisar a inclusão das despesas com inativos e pensionistas originários da educação para atingir o percentual de 25% de despesas com manutenção e desenvolvimento do ensino, o qual deverá ser analisado somente após decisão do Supremo Tribunal Federal (STF) na Ação Direta de Inconstitucionalidade 5691, de autoria da Procuradoria-Geral da República (PGR), que questiona resolução do Tribunal de Contas do Estado do Espírito Santo (TCE-ES) que autoriza o cômputo dessa forma.

Fiscalização

Embora o relatório técnico, com base em constatações da própria Secretaria de Estado de Controle e Transparência (Secont), tenha apontado indícios de incompatibilidade entre o objeto do Termo de Acordo do Programa de Incentivo ao Investimento no Estado do Espírito Santo (Invest-ES) e a aplicação dos recursos provenientes dos incentivos concedidos, o tema não foi objeto de análise na PCA de 2016 do governo do Estado. Por isso, o MPC considera imprescindível a realização de fiscalização sobre o tema, o que pode ocorrer por meio de auditoria ou inspeção, a fim de aferir se são compatíveis as exigências do programa Invest-ES com o uso dos recursos pelas empresas beneficiadas com incentivos fiscais.

O MPC também pede a realização de fiscalização quanto à gestão previdenciária realizada por meio do Instituto de Previdência dos Servidores Públicos do Estado do Espírito Santo (IPAJM), em virtude da “inexistência de uma gestão atuarial eficiente”. O parecer destaca que o déficit atuarial do Fundo Financeiro aumentou mais de 4.000 pontos percentuais entre 2005 e 2016. Além disso, verificou-se uma variação de 55% nos saldos das contas que compõem as provisões matemáticas previdenciárias em relação às provisões evidenciadas no balanço de 2015, sem que houvesse quaisquer explicações quanto ao motivo.

Despesas com pessoal

Em relação às despesas com pessoal, o parecer ministerial destaca que o entendimento equivocado de normas do Tribunal de Contas atualmente em vigor – elas permitem que as despesas de inativos e pensionistas dos Poderes Legislativo e Judiciário, do Ministério Público Estadual (MPES) e do próprio TCE-ES sejam computadas como gastos de pessoal do Poder Executivo – será corrigido a partir dos próximos exercícios com o estabelecimento da “regra de transição” prevista na Instrução Normativa (IN) 41/2017 do TCE-ES, publicada em 28 de junho último. A norma indica percentuais das despesas com pessoal inativo que deverão passar a ser contabilizados no ente de origem, começando por 5% em 2018 e atingindo 100% em 2025.

No entanto, o MPC considera necessário que os Poderes Legislativo e Judiciário e o MPES manifestem-se sobre os prazos previstos na IN 41/2017, buscando-se garantir efetivamente a segurança jurídica, uma vez que os efeitos recaem sobre estes entes, e pede a adoção de procedimento com esse objetivo.

Gastos com educação

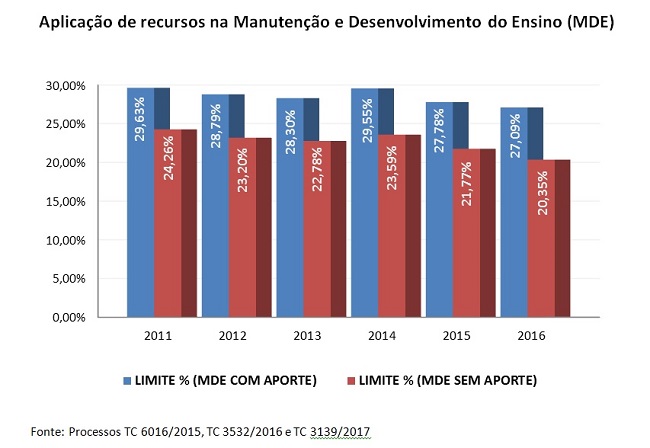

O Ministério Público de Contas ressalta, no parecer, que R$ 615.145.892,00 usados para pagar despesas com inativos e pensionistas da área da educação foram computados como sendo despesas com manutenção e desenvolvimento do ensino, fazendo novamente com que o Estado superasse o percentual mínimo constitucional de 25% de gastos em educação de forma fictícia – o índice atingiu 27,09% da receita, considerando o valor de R$ 2.474.471.085,26.

O Ministério Público de Contas ressalta, no parecer, que R$ 615.145.892,00 usados para pagar despesas com inativos e pensionistas da área da educação foram computados como sendo despesas com manutenção e desenvolvimento do ensino, fazendo novamente com que o Estado superasse o percentual mínimo constitucional de 25% de gastos em educação de forma fictícia – o índice atingiu 27,09% da receita, considerando o valor de R$ 2.474.471.085,26.

Ao excluir das despesas com manutenção e desenvolvimento do ensino os R$ 615.145.892,00 usados para custear benefícios previdenciários de inativos e pensionistas, verifica-se que o governo do Estado aplicou, de fato, R$ 1.859.325.193,26 em educação em 2016, alcançando índice de 20,35% e ficando, mais uma vez, abaixo da exigência de 25% prevista no artigo 212 da Constituição Federal.

Conforme destacado pelo MPC na prestação de contas de 2014 do governo do Estado e reiterado na PCA de 2015, desde 2011 o percentual de 25% não é alcançado. No entanto, a Resolução TC 238/2012 autoriza que, para o atingimento desses 25%, sejam computadas verbas não destinadas ao pagamento dos profissionais do magistério da educação básica em efetivo exercício e às despesas diversas realizadas no âmbito dos ensinos fundamental e médio, em flagrante violação à Constituição Federal. A norma permite que as despesas com inativos e pensionistas originários da educação sejam consideradas despesas com manutenção e desenvolvimento do ensino.

O MPC ressalta que, ao apreciar as contas de 2015 de governo do Estado, o Plenário do TCE-ES recomendou a alteração da resolução, por meio da criação de uma comissão multidisciplinar e composta por servidores do Tribunal de Contas visando à elaboração de norma de transição referente à exclusão dos recursos gastos para complementar benefícios previdenciários de inativos da educação no cálculo das despesas destinadas à manutenção e desenvolvimento do ensino, a ser aplicada a partir do exercício de 2017. Entretanto, não houve efetividade da medida.

Em maio deste ano, após a Resolução TC 238/2012 ter sido questionada pela Procuradoria-Geral da República no STF, o Plenário do Tribunal de Contas arquivou o projeto de Instrução Normativa que visava alterar a resolução.

Conforme verificado pelo MPC nos procedimentos em tramitação no Tribunal de Contas, o Poder Executivo estadual não contesta o mérito da irregularidade e, consequentemente, reconhece “a inconstitucionalidade da inclusão dos recursos financeiros despendidos para a cobertura do déficit financeiro do RPPS (aporte) no cálculo das despesas destinadas à manutenção e desenvolvimento do ensino”. “Deveras, não há dúvida – nem ao menos dessa Corte de Contas, diante das decisões aqui colacionadas – da inconstitucionalidade da previsão contida §4º do art. 21 da Resolução 238/2012”, salienta o parecer ministerial.

No entendimento do órgão ministerial, o Tribunal de Contas deveria negar a exequibilidade do parágrafo 4º do artigo 21 da Resolução 238/2012, por estar eivado de inconstitucionalidade, em observância à Lei Orgânica do próprio TCE-ES, o que ainda não ocorreu, embora tenha sido requerida pelo MPC no Processo TC 10396/2016, uma representação que aborda o tema.

Com isso, diante do questionamento feito pela PGR na Ação Direta de Inconstitucionalidade 5691 em tramitação no Supremo e a relevância da matéria para o Estado, o Ministério Público de Contas pede que o ponto da PCA que trata dos recursos aplicados em educação seja sobrestado, ou seja, fique suspenso até decisão do STF. Na avaliação do MPC, o tema deverá ser tratado em um processo separado, a fim também de uniformizar as decisões do Tribunal de Contas sobre o assunto.

Determinações

Sobre os demais pontos da PCA, o parecer do MPC esclarece que, apesar das inexatidões, não foram verificadas graves infrações à legislação e nem dano ao erário, havendo propostas de determinações ao chefe do Poder Executivo estadual para adoção das providências necessárias e de recomendações de outras medidas cabíveis.

O MPC ressalta que 10 deliberações constantes do Parecer Prévio TC 053/2016, referente às contas de 2015, foram parcialmente cumpridas e três não foram cumpridas, desconsiderando aquelas suspensas em razão do recurso de reconsideração (Processo TC 6290/2016) interposto pelo governo do Estado e pendente de julgamento. Com isso, além de sugerir novas determinações, reitera 13 do exercício anterior, as quais pedem: a adoção de diversas providências e realização de estudos sobre questões previdenciárias por parte do IPAJM, da Secretaria de Estado de Gestão e Recursos Humanos (Seger) e da Secretaria de Estado da Fazenda (Sefaz); a elaboração e encaminhamento de estudo de viabilidade orçamentária, financeira e de projeção do cumprimento do limite de gastos com pessoal, e demais obrigações, nos termos da Lei de Responsabilidade Fiscal; e o aperfeiçoamento de ações e implantação de políticas de indicadores nas áreas da educação, da saúde e da segurança pública.

A prestação de contas de 2016 do governador será apreciada pelo Tribunal de Contas em sessão especial do Plenário, no próximo dia 14, às 9 horas. O relator do processo, conselheiro Domingos Taufner, deverá levar o voto para avaliação dos demais conselheiros e emissão de parecer prévio recomendando à Assembleia Legislativa do Espírito Santo a aprovação, a aprovação com ressalva, ou a rejeição das contas do governador. Por tratar-se de contas de governo, caberá à Assembleia Legislativa julgar as contas.

Veja o Parecer do MPC na PCA 2016 do governador – Processo TC 3139-2017

Veja o Relatório Técnico da PCA 2016 do governador – Processo TC 3139-2017