Após Consulta Pública aberta pelo TCE/ES para considerações sobre a minuta de proposta de Emenda Regimental, manifestação do MPC defende que o contraditório é garantia inegociável no processo de avaliação das contas dos chefes do Poder Executivo – prefeitos e governador –, ainda quando identificada irregularidade de menor gravidade, capaz de gerar a aprovação com ressalva das contas.

O Ministério Público de Contas (MPC), por meio de sua Procuradoria de Contas, apresentou manifestação à Consulta Pública 001/2022 – Projeto de Emenda Regimental para supressão de oitiva no caso de ressalva nos pareceres prévios – para evidenciar que a proposta de alteração do Regimento Interno (RI) do Tribunal de Contas do Estado do Espírito Santo (TCE/ES) é incompatível com a garantia constitucional do contraditório e, por isso, deve ser rejeitada.

O texto do projeto de Emenda Regimental levado a público por meio de Consulta Pública, confeccionado pelo atual Secretário-Geral de Controle Externo, foi apresentado ao Presidente do TCE/ES, que é a autoridade competente para iniciar o processo legislativo de alteração do Regimento Interno.

De acordo com o informado pelo Tribunal de Contas do Estado do Espírito Santo (TCE/ES), o projeto de emenda regimental objetiva “(…) aperfeiçoar o procedimento de apreciação das contas dos chefes de Poder Executivo, com a extensão às contas prestadas pelos prefeitos municipais do procedimento aplicável aquelas apresentadas pelo governador do estado e, em consequência, somente exigir a abertura de contraditório quando identificada, na fase instrutória, distorção ou não conformidade relevante que, isoladamente ou em conjunto com outras, tenha potencial para ensejar a emissão de parecer prévio pela rejeição das contas.”.

Na prática, pretende-se simplificar o procedimento de avaliação das contas de prefeito quando a Área Técnica do TCE/ES não identificar, no início do processo, irregularidade com potencial para provocar a rejeição das contas anuais, à semelhança do que já ocorre com as contas de governador do estado, tornando mais ágil a emissão de pareceres prévios.

Os pareceres prévios são pronunciamentos técnicos, de natureza opinativa, emitidos pelo Tribunal de Contas como resultado da apreciação das contas prestadas anualmente pelos chefes dos Poderes Executivos estadual e municipais.

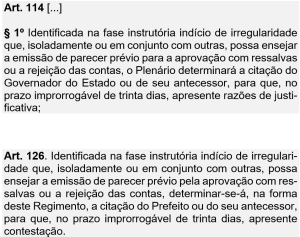

De acordo com a atual redação do Regimento Interno do TCE/ES, qualquer possível infração detectada nas contas de prefeito, seja ela grave ou não, implica a abertura de contraditório (art. 126 do RI), de modo a possibilitar às Câmaras Julgadoras do TCE/ES, o amplo entendimento do que ocorreu no caso concreto. Por sua vez, nas contas de governador, diferentemente, o contraditório é oferecido apenas quando identificado indício de violação que possa ensejar a emissão de parecer prévio pela rejeição das contas (art. 114, parágrafo único, do RI).

Assim, duas pretensões do projeto apresentado ao Presidente do TCE/ES são agilizar e uniformizar o procedimento de apreciação das contas, concedendo aos prefeitos o mesmo modelo diferenciado que é oferecido ao governador do estado.

No entanto, na avaliação realizada pela Procuradoria de Contas – materializada na 1 – Petição Inicial 01421/2022-7 (Protocolo TCE/ES 25117/2022) –, embora a proposta de Emenda Regimental busque, por um lado, conferir celeridade à emissão dos pareceres prévios e, com isso, diminuir o tempo de tramitação dos processos, por outro, afasta totalmente a garantia fundamental do contraditório nos processos de prestação de contas quando identificada irregularidade capaz de conduzir à aprovação com ressalva, gerando incontornável inconstitucionalidade.

A Procuradoria do MPC considera positiva a proposta de aceleração procedimental e também reconhece os prejuízos decorrentes da demora na tramitação dos processos, mas não com o sacrifício das garantias constitucionais.

![]()

“É lícito buscar soluções de aceleração procedimental – reduzir tempos mortos, esforço para cumprir os prazos regimentais, ampliação das competências de Conselheiros Substitutos etc. –, mas não ao custo das garantias limitadoras e legitimadoras do Poder. Processo abreviado pela asfixia do contraditório é rápido, mas desarrazoado. Os espaços-tempos da processualidade democrática não podem ser aviltados em prol de desígnios utilitários.

[…]

A aniquilação do contraditório pode até gerar relatórios de celeridade, mas dá péssimo testemunho do respeito do TCE-ES às garantias contra-administrativas cuja fiel obediência constitui pressuposto de legitimidade da sua atuação.”

Conforme explica o Procurador de Contas responsável pela manifestação ministerial, “O contraditório é garantia fundamental, instituição voltada à limitação do exercício do poder. Por expressa determinação constitucional, a autoridade judicial ou administrativa só poderá infligir gravame ao litigante ao cabo de um processo em contraditório. Fora daí, exerce poder de modo ilimitado, inconstitucional”.

Ainda segundo a petição ministerial, é bem-vindo o esforço no sentido de nivelar o procedimento de avaliação das contas anuais dos chefes do poder executivo (estadual e municipal), desde que isso não importe desrespeito à Constituição Federal.

Para o Parquet de Contas, o ideal seria trazer as contas de governador para o modelo de apreciação das contas de prefeito – com a abertura de contraditório sempre que for detectado qualquer indício de irregularidade, pouco importando a sua capacidade de macular as contas –, e não o contrário, tal como se deseja.

Desse modo, a diretriz de respeito ao contraditório é que deveria ser estendida para o processo de contas de governador, mas não retirada das contas de prefeito.

![]()

“O procedimento do processo de prestação de contas anual dos prefeitos deve continuar exatamente como está: apurada a existência de irregularidade capaz de conduzir à APROVAÇÃO COM RESSALVAS, o contraditório deve ser aberto com a citação do gestor. E tal diretriz deve ser estendida para o processo de prestação de contas anual do governador.”

A manifestação da Procuradoria também registra que a emissão de parecer prévio no sentido da aprovação com ressalva necessariamente tem relação com a detecção de alguma ilicitude, isto é, com o descumprimento de algum dever legal. Logo, não seria possível expedir uma medida corretiva do tipo determinação – a qual impõe obrigação de reparação –, sem previamente ouvir o agente público envolvido, ou seja, sem oportunizar o contraditório.

A respeito disso, convém recordar que no Processo TCE/ES 2210/2019 (Auditoria), o Instituto de Atendimento Socioeducativo do Espírito Santo (IASES), por meio da Procuradoria Geral do Estado (PGE), suscitou QUESTÃO DE ORDEM PÚBLICA, na qual requereu a declaração de “nulidade dos atos processuais posteriores ao Relatório de Auditoria”, tendo em vista a suposta violação ao direito de defesa dos Responsáveis, notadamente em razão da ausência de citação prévia às DETERMINAÇÕES registradas na 050 – Decisão Monocrática 00992/2019-9. Logo em seguida, mediante 078 – Decisão 00860/2020-1, a Primeira Câmara do TCE/ES converteu as determinações em recomendações, com a finalidade de “salvaguardar o devido processo legal”, haja vista o provável prejuízo ao contraditório que se desenhava.

![]() “(…) apreendo que as determinações elencadas nas peças técnicas capazes de gerar penalidades aos gestores elencados, devem ser realizadas na forma de recomendações, de modo a salvaguardar o devido processo legal, garantia processual inafastável de afirmação e solidez do Estado de Direito Democrático.”, afirmou a 1ª Câmara do TCE/ES.

“(…) apreendo que as determinações elencadas nas peças técnicas capazes de gerar penalidades aos gestores elencados, devem ser realizadas na forma de recomendações, de modo a salvaguardar o devido processo legal, garantia processual inafastável de afirmação e solidez do Estado de Direito Democrático.”, afirmou a 1ª Câmara do TCE/ES.

Segundo consta no Parecer-Vista do MPC, “Os elementos constantes nos autos indicam que a real motivação para a conversão das Determinações em Recomendações não tem relação com a essência ou a finalidade desses instrumentos, mas sim com a real possibilidade da nulidade processual, já que nenhuma medida sancionatória, advinda do descumprimento de Determinação, poderia ser aplicada sem que se oportunizasse o devido contraditório (…)”.

Caso a proposta concebida pelo Secretário-Geral de Controle Externo (SEGEX) seja levada adiante pelo Presidente da Corte de Contas, nos termos originais, a abertura do contraditório só será exigida quando identificada, na fase instrutória, “distorção” ou “não conformidade” relevante (termos que substituiriam “indício de irregularidade”) que, isoladamente ou em conjunto com outras, tenha potencial para ensejar a emissão de parecer prévio pela rejeição das contas.

Para a Procuradoria de Contas, contudo, não está claro, por ausência de padronização das decisões, o que seria “distorção” ou “não conformidade” relevante, nem explícito quais critérios determinariam a irrelevância de uma irregularidade nas contas. Em suma, seriam conceitos vagos, genéricos, indeterminados. Por isso, apenas com ampla discussão dentro dos autos – viabilizada pelo contraditório e pela ampla defesa – é que se poderia decidir com segurança. Qualquer enquadramento ou classificação inicial, efetivada antes de ouvir o gestor público, poderia ser prematura e injusta.

![]()

Além da insuportável violação da garantia do contraditório, a proposta em liça também deve ser rejeitada em face da considerável margem de insegurança jurídica relativa ao enquadramento das irregularidades, mormente quando se trata de emitir parecer prévio pela APROVAÇÃO COM RESSALVAS ou pela RE-JEIÇÃO das contas.

[…]

O desacordo sobre o correto enquadramento jurídico dos fatos apurados, isto é, se a irregularidade é causa de APROVAÇÃO COM RESSALVAS ou de REJEIÇÃO, não decorre apenas da vagueza e ambiguidade dos termos constantes no art. 80, I, II e III, LOTCEES, quanto no art. 132, I, II e III, RITCEES, mas, sobretudo, da ausência de padronização dos critérios decisórios pelo TCE-ES, em descumprimento do dever imposto pela segurança jurídica e da isonomia, em geral, e pelo art. 926, CPC, em particular.

Cabe lembrar que o Regimento Interno do Tribunal somente poderá ser alterado mediante aprovação de projeto de Emenda Regimental, pela maioria absoluta dos Conselheiros efetivos.

NOVA PROPOSTA APRESENTADA

Segundo consta na manifestação da Procuradoria de Contas, o Regimento Interno do TCE/ES deveria passar a registrar a necessidade de franquear o contraditório ao gestor público – independentemente de contas anuais de prefeito ou de governador – sempre que for identificado indício de irregularidade (grave ou não; relevante ou não) que, isolada ou em conjunto com outros, possa ensejar a emissão de parecer prévio pela aprovação com ressalva ou rejeição das contas.

Para consolidar a convicção acerca da imprescindibilidade do contraditório quando houver a possibilidade de imposição de encargo ao gestor público, bem como o entendimento de que a classificação (avaliação de gravidade ou relevância) de um indicativo de irregularidade é prematura antes do chamamento do responsável ao processo, tanto nas contas de governador quanto nas contas de prefeito, a Procuradoria, como alternativa, apresenta a seguinte proposta de redação para os artigos 114, § 1º, e 126 do Regimento Interno:

NECESSIDADE DE APRIMORAMENTO DO PROCEDIMENTO DE MODIFICAÇÃO DO REGIMENTO INTERNO, DEMOCRATIZAÇÃO E TRANSPARÊNCIA

O membro do MPC também tece considerações visando o aprimoramento do procedimento de modificação do Regimento Interno e a formalização do expediente Consulta Pública.

Hoje, a iniciativa para apresentação de projeto de Emenda ao Regimental é restrita: somente o Presidente e os Conselheiros efetivos possuem legitimidade para tanto.

Em face disso, o Procurador de Contas ressalta a ausência de legitimidade de importantes atores dentro do TCE/ES para propor Emendas ao Regimento Interno, tal como os membros da Área Técnica e do Ministério Público de Contas, ambos setores formados por servidores efetivos (auditores de controle externo e procuradores de contas) plenamente capacitados a iniciar o processo legislativo, de forma impessoal, em prol dos objetivos públicos e do bom funcionamento da Corte de Contas.

![]()

“Eis a reflexão: por qual razão a Área Técnica – bem como os Conselheiros Substitutos, os membros do Ministério Público de Contas etc. – ainda não estão legitimados a propor Emenda Regimental?”

Embora a minuta de projeto de Emenda Regimental em comento tenha sua origem na Secretaria Geral de Controle Externo (SEGEX) – na condição de liderança executiva da gestão das atividades de controle externo, alinhada ao planejamento institucional estabelecido pelo Presidente do Tribunal de Contas do Estado do Espírito Santo (TCE-ES) – a legitimidade escapa da sua competência e a proposta poderia ter sido ignorada, de plano, pelo destinatário habilitado – o Presidente do TCE/ES –, o qual não tem qualquer dever legal ou regimental de apreciá-la, tampouco de abrir Consulta Pública à sociedade tendo-a como objeto.

Além disso, não se sabe se o texto final encaminhado ao Presidente e posto em Consulta Pública é obra coletiva, que contou com a participação dos demais membros da SEGEX, ou apenas esforço isolado do Secretário-Geral. Tudo isso, evidencia o Procurador de Contas, deveria ser regulamentado e se tornar mais transparente com o aprimoramento da legislação em vigor.

![]()

“Com base nas normas de regência em vigor, o único modo de a Área Técnica contribuir, por iniciativa própria, para a modificação do RITCEES é elaborar minuta e apresentá-la à consideração de um legitimado, a quem, contudo, caberá escolher soberanamente – leia-se: sem qualquer obrigação – entre submeter ou não a proposta ao procedimento do art. 438 e ss., RITCEES. No caso em tela, tem-se precisamente isto: a SEGEX, por meio de seu Secretário-Geral, elaborou e apresentou minuta de proposta de Emenda Regimental à consideração do Presidente do TCE-ES.”, destaca o MPC.

Além de sugerir a abertura para que qualquer interessado no bom funcionamento da Corte de Contas possa propor Emenda Regimental seja do corpo técnico do TCE/ES, seja do público externo em geral –, também ressalta a necessidade de normatização do expediente de Consulta Pública, de modo a acabar com a sua informalidade.

![]()

“Consideramos necessário regulamentar a possibilidade de qualquer interessado propor Emenda Regimental, seja a comunidade técnica interna, seja qualquer cidadão interessado no bom funcionamento da Corte de Contas, de modo a criar para os Conselheiros o dever de examinar a conveniência e oportunidade da modificação proposta.

Conquanto louváveis, expedientes como a consulta pública ora respondida são informais, plenamente sujeitos ao alvitre do Presidente do TCE-ES, que poderia, sem qualquer ilicitude, não tê-la instaurado, e poderá, novamente sem qualquer ilicitude, simplesmente desconsiderar a proposta elaborada pelo Secretário-Geral da SEGEX.”, expõe o MPC.

A Procuradoria de Contas entende que a sociedade pode contribuir ativamente com diversos temas ligados às competências do TCE/ES, de maneira semelhante ao positivado na Resolução TCE/ES nº 349/2020, a qual dispõe sobre a elaboração do Plano Anual de Controle Externo e a seleção das ações de controle deste TCE/ES e já estabelece a necessidade de abertura de consulta pública à população e seu procedimento.

À vista disso, sobressai a importância da Consulta Pública como instrumento democrático e social.

Ocorre que, no presente, nada obriga, formal e legalmente, a abertura de Consulta Pública (para colher comentários, críticas, sugestões, reclamações, elogios); nem sequer há prazo definido para manifestação de eventuais interessados, o que torna o expediente sujeito a conveniências e restrições administrativas, a depender do contexto. Por isso seria importante conferir disciplina formal a essa abertura, fornecendo segurança jurídica e transparência ao procedimento.

![]() “Com a disciplina formal dessa abertura, nos termos ora propostos, toda e qualquer unidade da Área Técnica do TCE-ES poderá participar da elaboração de uma minuta de proposta de Emenda Regimental em igualdade de condições. Não é exatamente o caso em tela, onde a elaboração foi do Secretário-Geral da SEGEX.

“Com a disciplina formal dessa abertura, nos termos ora propostos, toda e qualquer unidade da Área Técnica do TCE-ES poderá participar da elaboração de uma minuta de proposta de Emenda Regimental em igualdade de condições. Não é exatamente o caso em tela, onde a elaboração foi do Secretário-Geral da SEGEX.

[…]

Em suma, deve-se formalizar (i) a irrestrita legitimidade para formular proposta de Emenda Regimental e (ii) a obrigatoriedade e procedimento de consulta pública para seu exame.”, expõe o MPC.

[…]

Isso não retirará do TCE-ES a decisão final sobre a conformação do RITCEES, apenas o tornará mais permeável às contribuições advindas dos mais variados campos interessados, os quais poderão sugerir medidas quiçá jamais cogitadas internamente, e isso justamente pelos distintos e legítimos interesses mobilizadores do agir dos mais variados atores políticos e sociais. Pelo contrário, apenas tornará a Corte de Contas ainda mais democrática.

O texto elaborado pelo membro do MPC encontra-se na Secretaria Geral de Controle Externo (SEGEX) para apreciação e encaminhamentos pertinentes.

APLICABILIDADE DO ART. 28 DA LINDB AOS PROCESSOS DE CONTAS DE CHEFE DO PODER EXERCUTIVO E AO RESULTADO DO PARECER PRÉVIO

Em agosto de 2022, o Plenário do Tribunal de Contas, por meio do 56 – Parecer Prévio 00070/2022-8 (Processo TCE/ES 2509/2022 – Recurso de Reconsideração), decidiu pela aplicabilidade da Lei de Introdução às Normas do Direito Brasileiro (LINDB) na apreciação de prestação de contas de governo, o que tornou, na avaliação do MPC, ainda mais difícil a responsabilização dos gestores públicos e a emissão de parecer prévio pela rejeição das contas.

De acordo com o art. 28 da LINDB, “O agente público responderá pessoalmente por suas decisões ou opiniões técnicas em caso de dolo ou erro grosseiro.”.

Com a emissão de parecer prévio nas prestações de contas anuais, o TCE/ES forneceria embasamento técnico e especializado ao Poder Legislativo, ao qual compete o julgamento das contas dos gestores públicos.

Para o MPC, todavia, o Tribunal se afastaria do objetivo de realizar uma apreciação objetiva e técnica – não política – ao ressalvar a culpabilidade/responsabilidade dos gestores com base nesse dispositivo legal, o qual redirecionaria a análise para a existência, ou não, de dolo ou erro grosseiro (intencionalidade do agente público), e tiraria o foco da avaliação da gravidade das irregularidades identificadas.

![]()

“Não bastou, portanto, a constatação de condutas ou de omissões que resultaram na infringência dos preceitos da Lei de Responsabilidade Fiscal (artigo 1º, § 1º, c/c artigo 4º, inciso I, alínea “a”, e artigo 55, da Lei Complementar nº 101/00) e da Lei nº 4.320/64 (artigos 101 e 103), ou seja, não fora suficiente a compreensão acerca da prática de atos irregulares em desacordo com a previsão legal. Passou-se a focar na intencionalidade do agente público, tal como se o Tribunal de Contas estivesse no exercício da função sancionatória, postura até então impraticável (porquanto inconcebível) no momento de apreciação de Contas Anuais de Prefeito, em sede de Parecer Prévio.

[…]

Todas essas constatações indicam o despropósito na busca por abrigo junto ao art. 28 da LINDB como elemento norteador nos ‘processos de contas de prefeito’, a determinar sua aprovação ou rejeição, porquanto incompatível não somente com a natureza, senão ainda com a realidade processual que culmina com a emissão de Parecer Prévio.”, destaca o MPC.

Segundo consta no Recurso do Órgão Ministerial, “(…) o objetivo não é, nem poderia ser, ressalta-se, a individualização de condutas, a definição do elemento subjetivo ou a averiguação do ânimo e da vontade do agente, e sim evidenciar ao Parlamento a visão macro do desempenho da economia e das políticas sociais (os resultados gerais do exercício financeiro-orçamentário; a gestão em sua totalidade), em cotejo com as normas constitucionais, legais e regulamentares.”.

Logo, para o MPC, as possíveis conclusões de um Parecer Prévio – Aprovação, Aprovação com Ressalva ou Rejeição – não são afetadas pela intencionalidade do agente público responsável pela gestão dos recursos públicos, pois, nas contas de governo (prefeito e governador), não há investigação acerca da prática de ato doloso ou culposo. Se for comprovada grave infração à norma constitucional, legal ou regulamentar de natureza contábil, financeira, orçamentária, operacional ou patrimonial, o resultado não pode ser outro: as contas devem ser REJEITADAS.

No processo em tela, a Equipe Técnica do Núcleo de Controle Externo de Recursos e Consultas (NRC), por meio da 48 – Instrução Técnica de Recurso 00305/2022-3, também considerou inapropriada a aplicação do art. 28 da LINDB, “(…) pois não se discute punição, mas a evidenciação das contas do ente.”.

![]()

“Temos que a inteligência do artigo 28 é correlata à aplicação de punições, no que acertadamente considera o recorrente. Portanto, afasta-se do conceito de apreciação das contas, cujo objetivo é evidenciar a realidade da administração pública. Uma eventual apreciação pela rejeição das contas não é punição, mas a evidência de que houve irregularidades graves, ainda que não seja erro ou dolo do gestor. Por exemplo, aplicar limites constitucionais a menor nem sempre será uma conduta dolosa ou com erro grave, mas seguramente levará a uma rejeição de contas.”, registrou o NRC.

LEIA TAMBÉM:

Confira a minuta do Projeto de Emenda Regimental clicando AQUI

Confira a manifestação da Procuradoria no Protocolo TCE/ES 25117/2022 (manifestação à Consulta Pública) clicando AQUI

Confira o Recurso de Reconsideração da Procuradoria no Processo TCE/ES 2509/2022 (Recurso de Reconsideração) clicando AQUI

Confira o Parecer-Vista da Procuradoria no Processo TCE/ES 2210/2019 (Auditoria no IASES) clicando AQUI