Um risco severo acerca do frágil regime jurídico de prestação de contas dos repasses públicos ao terceiro setor é o de fuga do limite de despesa de pessoal, com a correlata emergência de um nicho de mercado que, em raciocínio fronteiriço, tende à formação de oligopólios travestidos de “entidades sem finalidade lucrativa”.

A esse respeito, cumpre lembrar que os repasses ao terceiro setor na área da saúde, por exemplo, envolvem cifras bilionárias, sobretudo como estratégia deliberada de burla ao limite de despesa de pessoal, a que se refere o artigo 18, parágrafo 1º da Lei de Responsabilidade Fiscal, algo devidamente noticiado.

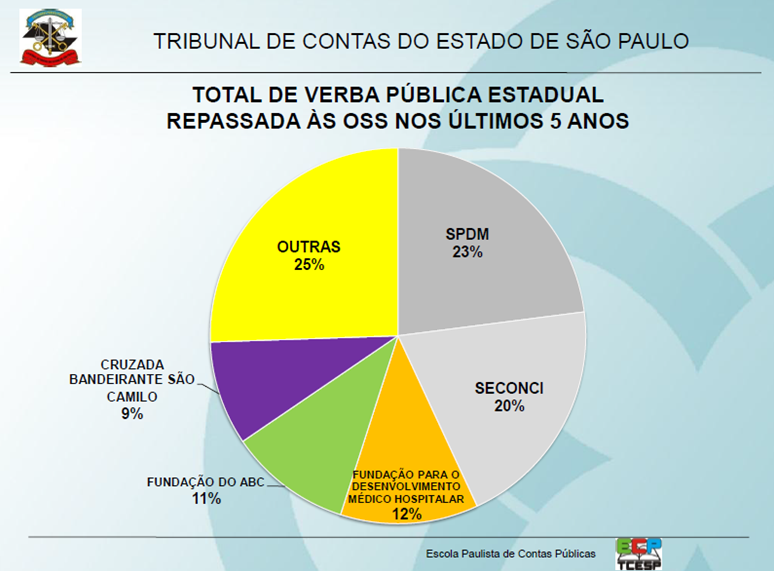

O que particularmente merece ser ressaltado é o fato de que um pequeno número de organizações sociais de saúde (OSS) canaliza volumes elevadíssimos de repasses, em tendência de concentração gerencial temerária. Em sua participação na CPI das OSSs, o Tribunal de Contas do Estado de São Paulo informou à Alesp que cinco grandes entidades concentram 75% dos repasses estaduais. Ainda mais destacada é a notícia de que apenas duas entidades (SPDM e Seconci) absorvem 43% do total de recursos repassados às OSSs pelo governo paulista, como é possível depreender a partir do gráfico abaixo:

Não obstante tal significativa concentração dos repasses para pequeno número de entidades beneficiárias, os processos de prestação de contas — tramitados sempre em caráter individual e com dados avaliados isoladamente — ignoram a necessidade premente de:

evidenciação dos riscos de remunerações cumulativas (a título de honorários e/ou pagamento de assessorias jurídica/contábil etc.) e, portanto, dissonantes com o regime do artigo 37, XI da CF/1988;

aferição do ganho de escala para fins de redução de custos administrativos na operacionalização de cada contrato de gestão e no controle consolidado do número global de contratos/convênios/termos de parceria etc. por entidade beneficiária (controle do total de recursos públicos administrado por cada CNPJ);

cruzamento do desvio padrão dos preços praticados em todos os repasses de mesma espécie, por mês de liquidação e pagamento da despesa, para fins de controle preventivo em face de pleitos por aditivos contratuais em busca de majoração dos repasses;

gestão de demanda reprimida para ampliação prospectiva dos atendimentos na rede;

sujeição das entidades do terceiro setor aos deveres de transparência ativa, integridade e prestação de contas perante todas as instâncias cabíveis de controle; e

controle de qualidade dos resultados operacionais do atendimento ambulatorial e hospitalar, com a redução das internações por condições sensíveis à atenção primária de saúde.

Por outro lado, um segundo aspecto a ser maturado reside na perspectiva de que tal fenômeno visa, primordialmente, burlar os limites de despesa de pessoal dos estados e municípios. Ocorre, contudo, que essa estratégia foi enfaticamente vedada pelo Acórdão 1.187/2019, proferido pelo Pleno do Tribunal de Contas da União, em 22 de maio, bem como foi refutada pela Portaria 233, de 15 de abril de 2019, da Secretaria do Tesouro Nacional, para os devidos fins de controle dos repasses federais aos entes subnacionais.

Cabe aqui retomar a mudança interpretativa do TCU que reviu, em sede de embargos de declaração, seu Acórdão 2.444/2016-Pleno, para claramente afirmar, no Acórdão 1.187/2019-Pleno, que:

a parcela do pagamento referente à remuneração do pessoal que exerce a atividade fim do ente público nas organizações sociais deve ser incluída no total apurado para verificação dos limites de gastos com pessoal estipulados na Lei de Responsabilidade Fiscal. (grifo nosso)

Na mesma linha, por sinal, é o artigo 1º da Portaria STN 233/2019, que modulou efeitos até 31/12/2020 para a inclusão da terceirização de atividade-fim, empreendida a qualquer título, no limite de gastos com pessoal do ente político responsável pelos repasses ao terceiro setor:

Art. 1º Até o final do exercício de 2019, a STN/ME deverá definir as rotinas e contas contábeis, bem como as classificações orçamentárias, com a finalidade de tornar possível a operacionalização do adequado registro dos montantes das despesas com pessoal das organizações da sociedade civil que atuam na atividade fim do ente da Federação e que recebam recursos financeiros da administração pública, conforme definido no item 04.01.02.01 (3) da 9ª edição do Manual de Demonstrativos Fiscais (MDF), aprovado pela Portaria STN nº 389, de 14 de junho de 2018, e alterações posteriores.

§ 1º Até o final do exercício de 2020, os entes da Federação deverão avaliar e adequar os respectivos dispositivos contratuais bem como os procedimentos de prestação de contas das organizações da sociedade civil para o cumprimento integral das disposições do caput.

§ 2º Permite-se, excepcionalmente para os exercícios de 2018 a 2020, que os montantes referidos no caput não sejam levados em consideração no cômputo da despesa total com pessoal do ente contratante, sendo plenamente aplicáveis a partir do exercício de 2021 as regras definidas conforme o Manual de Demonstrativos Fiscais vigente. (grifos nossos)

O Tribunal de Contas da União e a Secretaria do Tesouro Nacional bem sabem que a terceirização — direta ou indiretamente — substitutiva de mão de obra, nos moldes do artigo 18, parágrafo 1º da Lei de Responsabilidade Fiscal, não pode ser excluída do cômputo dos limites a que se referem os artigos 19 e 20 da mesma lei. Isso porque gerir falseadamente a despesa de pessoal com a fuga desenfreada e ilimitada para a terceirização tende a se configurar como uma espécie de bomba-relógio armada contra as finanças públicas municipais e estaduais.

Na área da saúde, por exemplo, o problema se revela ainda mais dramático, porque o comprometimento quase integral dos recursos vinculados, na forma do artigo 198 da Constituição de 1988, com pagamento de salários — mais cedo ou mais tarde — implicará redução da capacidade de arcar com outras despesas correntes igualmente relevantes, como, por exemplo, compra de vacinas, fornecimento de medicamentos, manutenção operacional de unidades básicas de saúde e de leitos hospitalares etc.

Tal adiamento ardiloso do dever de empreender os ajustes necessários nos limites de despesa de pessoal dos estados e municípios, à luz do artigo 169 da Constituição, assume a feição de severo risco fiscal contra o equilíbrio intertemporal nas contas públicas.

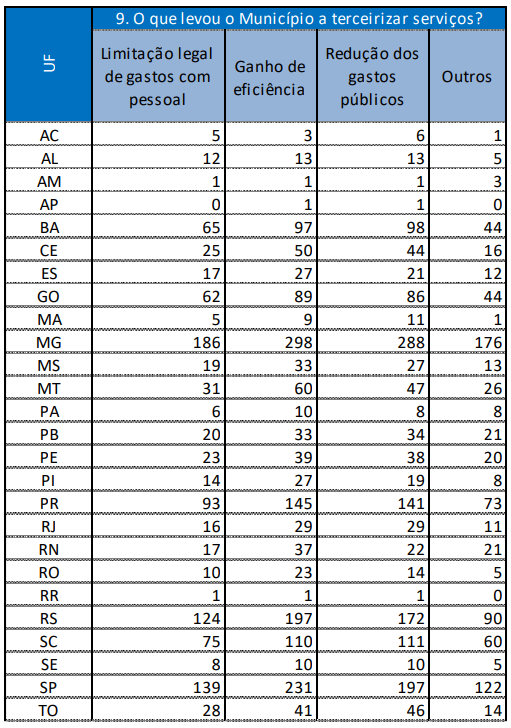

Segundo a Confederação Nacional dos Municípios (CNM), a terceirização — como suposta alternativa para os limites de despesa de pessoal — alcança cerca de 70% das prefeituras.

Nesse sentido, vale retomar a seguinte tabela extraída de estudo da CNM, para avaliarmos que um dos principais motivos para a terceirização foi a necessidade de lidar com a “limitação legal de gastos com pessoal”.

Por outro lado, é oportuno lembrar, em igual medida, que o Tribunal de Contas do Estado de São Paulo diagnosticou — em recente relatório de alertas emitidos na forma do artigo 59 da LRF, publicado no dia 7 de junho — a existência de quase 1/3 dos municípios paulistas em situação de gasto excessivo com pessoal (como se pode ler aqui).

Ora, se já há 200 municípios paulistas em situação de evidente necessidade de acompanhamento e controle do gasto excessivo de pessoal, mesmo sem o cômputo das despesas com a terceirização da saúde, certamente o quadro de deterioração fiscal das prefeituras jurisdicionadas pelo TCE-SP — a partir do Acórdão TCU 1.187/2019-Pleno e da Portaria STN 233/2019 — tenderá a se revelar ainda mais agravado.

Semelhante risco se aplica também ao próprio estado de São Paulo, tamanha a repercussão da terceirização da saúde para o erário paulista, sobretudo diante da já consumada situação de ultrapassagem do limite de alerta e até mesmo diante do risco consistente de ultrapassagem do limite prudencial (leia aqui).

Ao nosso sentir, revela-se, pois, urgente a necessidade de revisão do modelo de prestação das contas dos repasses ao terceiro setor, seja porque é sabidamente frágil seu controle sobre custos e resultados, seja porque a Secretaria do Tesouro Nacional diferiu até 31/12/2020 o horizonte de ajuste metodológico da terceirização da saúde, para fins da sua inclusão no limite de despesas de pessoal do ente político.

Não podemos simplesmente ignorar o alcance da Portaria STN 233/2013 e do Acórdão TCU 1.187/2019-Pleno. O que está em debate é a necessária “padronização dos demonstrativos fiscais nos três níveis de governo, de forma a garantir a consolidação das contas públicas na forma estabelecida no art. 51 da Lei Complementar nº 101, de 2000”, tal como consta de um dos considerandos da própria Portaria STN 233/2019.

Aprimorar os mecanismos de acompanhamento das despesas de pessoal realizadas pelas entidades do terceiro setor, direta ou indiretamente, feitas em nome da administração pública é desafio que se impõe, por meio da restrição de remuneração superior ao teto (artigo 37, XI da CF/1988), vedação de quarteirização de mão de obra e imposição de limite máximo de gasto de pessoal em cada contrato/ajuste/termo de parceria feito com o terceiro setor.

Sem tais balizas, a fuga do limite de despesa de pessoal para as parcerias com o terceiro setor tenderá a alimentar um nicho de mercado cada vez mais lucrativo (a despeito de formalmente ser negada tal finalidade) e levará, em pouco tempo, ao comprometimento quase integral dos recursos públicos com pagamento direto ou indireto de mão de obra.

Aqui reside, sem dúvida, um desafio colossal de aperfeiçoamento da própria qualidade do gasto público e, por conseguinte, dos serviços prestados pelo Estado (lato senso) em parceria com o terceiro setor. Ou aprimoramos tal gargalo, ou novas burlas e brechas reducionistas de sentido serão patrimonialisticamente introduzidas na complexa tarefa de controlar qualitativamente a despesa de pessoal e sua produtividade mínima (como abordamos aqui).

Fonte: Conjur