O Ministério Público de Contas (MPC) emitiu parecer na prestação de contas anual (PCA) de governador referente ao exercício de 2018, nesta quarta-feira (26), e acompanhou o posicionamento da Unidade Técnica do Tribunal de Contas do Estado do Espírito Santo (TCE-ES) pela aprovação das contas, sob responsabilidade do ex-governador Paulo César Hartung Gomes, com a expedição de diversas recomendações relacionadas às falhas verificadas no exercício.

O órgão ministerial concluiu não haver “graves infrações à norma e nem lesão ao erário”, mas destacou algumas situações verificadas no relatório elaborado pela unidade técnica que merecem a atenção da população, apesar da manifestação favorável às contas. São elas: o índice de recursos aplicados na educação; o superdimensionamento da Receita Corrente Líquida (RCL) a partir do uso de recursos de royalties e como isso implica no cálculo das despesas com pessoal; e o aumento das despesas previdenciárias no Fundo Previdenciário a partir da “compra de vidas” do Fundo Financeiro.

Educação

Em relação aos recursos aplicados em Manutenção e Desenvolvimento do Ensino (MDE), cujo limite mínimo constitucional é de 25%, o relatório técnico aponta a aplicação de 28,20% da receita resultante de impostos e das transferências constitucionais em educação. Contudo, nesse índice está computada despesa com repasse para cobrir déficit financeiro do Regime Próprio de Previdência Social (RPPS) com servidores inativos da educação no valor de R$ 755.631.866,03. Desconsiderado esse valor, a aplicação de recursos em educação alcançaria 20,87% da receita estadual e faltaria o montante de R$ 425.713.035,00 (4,13%) para atingir o mínimo exigido pela Constituição Federal.

O cálculo apresentado pelo governo do Estado tem fundamento em dispositivos da Resolução do Tribunal de Contas 238/2012, objeto de questionamento no Supremo Tribunal Federal (STF), por meio da Ação Direta de Inconstitucionalidade 5691. “Enquanto não decidida a questão pela Suprema Corte, o cômputo das despesas com inativos e pensionistas, apesar de aparente inconstitucionalidade, encontram-se balizados no entendimento expressamente normatizado por essa Corte de Contas, com apoio no princípio da presunção (relativa) da constitucionalidade das lei e atos normativos”, esclarece o MPC.

Gastos com pessoal

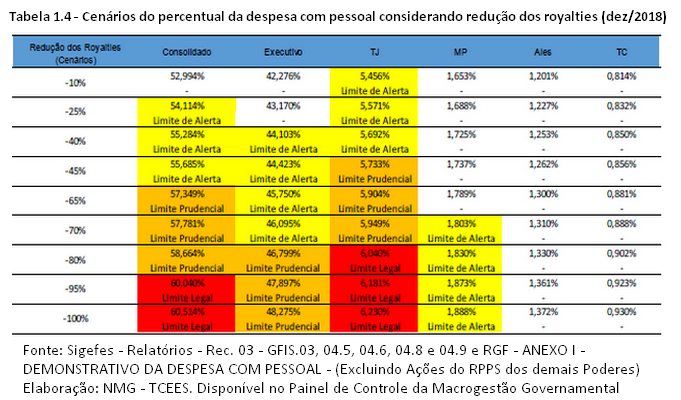

O MPC chama a atenção em relação à utilização de receitas provenientes da exploração de petróleo, como recursos de compensação financeira (royalties, participação especial e Fundo Especial do Petróleo – FEP), na base de cálculo da Receita Corrente Líquida, o que a deixa superdimensionada. Como se tratam de receitas de caráter transitório e de alta volatilidade, o órgão ministerial alerta que se elas sofrerem redução haverá uma queda brusca da receita, podendo levar à superação dos limites legais de gastos com pessoal previstos na Lei de Responsabilidade Fiscal (LRF) pelos Poderes e órgãos estaduais.

O MPC chama a atenção em relação à utilização de receitas provenientes da exploração de petróleo, como recursos de compensação financeira (royalties, participação especial e Fundo Especial do Petróleo – FEP), na base de cálculo da Receita Corrente Líquida, o que a deixa superdimensionada. Como se tratam de receitas de caráter transitório e de alta volatilidade, o órgão ministerial alerta que se elas sofrerem redução haverá uma queda brusca da receita, podendo levar à superação dos limites legais de gastos com pessoal previstos na Lei de Responsabilidade Fiscal (LRF) pelos Poderes e órgãos estaduais.

Para ilustrar o tema, o parecer ministerial traz uma projeção de cenário, elaborada pela equipe técnica, de apuração de despesa com pessoal considerando a redução gradativa das receitas de royalties de petróleo. Com base em dados de dezembro de 2018, se houvesse redução de 80% da receita de petróleo, o Tribunal de Justiça do Estado do Espírito Santo extrapolaria o limite legal de despesa com pessoal, que é de 6% da receita. O mesmo ocorreria numa eventual redução de 95% das receitas provenientes do petróleo com a despesa de pessoal do Estado (todos os Poderes e entes), que ficaria acima dos 60% da receita previstos na LRF.

Na avaliação do MPC, essa situação demanda atenção especial, “ainda mais ciente que as reduções de tais receitas se encontram sujeitas a condições de mercado, tais como preço do petróleo, taxa de câmbio, produção mundial e mudanças na legislação, todas fora do alcance e controle do Estado do Espírito Santo, o que exige muita prudência dos gestores”.

Previdência

O parecer ministerial traz um registro acerca da queda das receitas previdenciárias do Fundo Previdenciário nos exercícios financeiro de 2017 e 2018, apesar do superávit registrado no valor de R$ 1,153 bilhão no último exercício. O fato está relacionado ao fenômeno chamado “compra de vidas”, ocorrido em 2017, quando o governo estadual realizou a transferência de cerca de 1.324 segurados advindos do Fundo Financeiro para o Fundo Previdenciário, elevando as despesas previdenciárias de R$ 6 milhões, em 2016, para R$ 85 milhões, em 2017.

Vale ressaltar que o Fundo Previdenciário engloba os servidores públicos estaduais admitidos em concurso público após 26 de abril de 2004, enquanto os demais servidores estaduais admitidos antes dessa data estão abarcados no Fundo Financeiro, conforme Lei Complementar 282/2004.

Apesar da “compra de vidas” do Fundo Previdenciário (superavitário), o Fundo Financeiro manteve déficit atuarial de R$ 82,889 bilhões. Já o sistema previdenciário estadual como um todo possui um déficit atuarial de R$ 81,7 bilhões.

Recomendações

O MPC sugere a expedição de recomendações ao governo do Estado para corrigir as seguintes falhas verificadas nas contas de 2018:

– Reconhecimento indevido de créditos a receber de financiamentos concedidos (Fundap) vencidos há mais de vinte anos;

– Ausência do reconhecimento contábil da provisão de precatórios da trimestralidade;

– Reconhecimento indevido de créditos tributários vencidos há mais de quarenta anos;

– Distorções no ativo e no passivo em virtude da ausência de reconhecimento, mensuração e evidenciação por competência, em valor não estimado, consubstanciadas na:

a) ausência de registro contábil nas contas de créditos a receber decorrentes de receitas tributárias – ICMS (regime de competência;

b) ausência de registro contábil nas contas de créditos a receber oriundos de transferências intergovernamentais (regime de competência);

c) ausência de apropriação por competência referente a férias.

– Distorções no ativo em virtude da ausência de registro contábil da depreciação dos bens imóveis, em valor não estimado.

Veja na íntegra o parecer do MPC nas contas de governador, exercício 2018 – Processo 8298/2019